Молочная отрасль дислокация потребителя год. Производство и продажа кисломолочной продукции. Классификация молочных продуктов

Данный анализ рынка выполнен на основании информации из независимых отраслевых и новостных источников, а также на основании официальных данных Федеральной службы государственной статистики. Интерпретация показателей производится также с учетом данных, доступных в открытых источниках. В аналитику включены репрезентативные направления и показатели, обеспечивающие наиболее полный обзор рассматриваемого рынка. Анализ проводится в целом по РФ, а также по федеральным округам; Крымский федеральный округ не включен в некоторые обзоры по причине отсутствия статистических данных.

Этот сдвиг в балансе между спросом и предложением привел к временным изменениям на рынках молочных продуктов, поскольку рост спроса на некоторые рынки на ежегодном уровне превышал рост предложения на 50-100%. В значительной степени этот дисбаланс был обусловлен регулированием мирового рынка предложения, в котором конкурировали лишь несколько стран-экспортеров, включая Австралию и Новую Зеландию.

Выпускается только около 7% произведенного в мире молока. Таким образом, небольшое изменение в поставках во всем мире оказывает глубокое влияние на баланс мирового рынка молочных продуктов. Ликвидация квот позволила молодым производителям в Центральной и Восточной Европе значительно увеличить свой масштаб, воспользовавшись технологиями, отказавшимися в годы холодной войны. Наряду с отменой правил перевозки жидкого молока через границы, производители и переработчики теперь сталкиваются с беспрецедентными возможностями роста со времен Второй мировой войны.

1. ОБЩИЕ СВЕДЕНИЯ

Молоко и молочные продукты являются одними из наиболее потребляемых пищевых продуктов как в мире, так и на территории России. Под молоком и молочными продуктами принято понимать жидкую цельномолочную и кисломолочную продукцию, сливки, сыры и творог, сливочное масло, сухое молоко (обезжиренное и цельное), сухой молочный жир, сыворотку, сгущенные молочные продукты, молочно-белковые концентраты, мороженое. Среди кисломолочных продуктов наиболее популярны кефир, простокваша, ацидофилин, йогурт (в том числе греческий), тан, айран, кумыс. Пахта, ряженка, варенец, сметана.

Появление крупномасштабных фрейкингов, которые привели к значительному снижению цен на нефть, скорее всего, снизит цены на кукурузу, по крайней мере, в краткосрочной перспективе. Это происходит, когда уменьшенная стоимость биотоплива переориентирует использование кукурузы в качестве продовольствия для выращивания скота и откорма. Конечным результатом является то, что ожидается, что 75% каждой новой тонны производства в Соединенных Штатах будут проданы на глобальном рынке излишков.

Фермеры боролись за свободную торговлю и открывали доступ в течение десятилетий по обе стороны Тасмании. Теперь, когда он появляется, прибыльные прибыли будут захвачены сначала самым дешевым глобальным производителем. Мы глупо думать, что это будет исключительно для Австралии или Новой Зеландии.

Мировые цены на молочную продукцию устанавливаются аукционом Global Daily Trade, который проводится крупнейшим мировым производителем молочных продуктов и проводится один раз в две недели.

2. КЛАССИФИКАТОР ОКВЭД

В России, согласно классификатору ОКВЭД, производство молочной продукции относится к разделу 15.5 «Производство молочных продуктов», который включает в себя следующие группировки:

Высокая волатильность мирового рынка молочных продуктов очевидна и, в отличие от обычной позиции, связанной с тем, что рынок в основном зависит от поведения спроса, в последние годы предложение играет фундаментальную роль. Эта ситуация должна учитываться при прогнозировании цен на оставшуюся часть.

Слияния и поглощения продолжают прекращаться в молочном секторе страны. Во времена жирных коров крупные перерабатывающие компании делают скачок для консолидации своего бизнеса, покупая региональные малые и средние предприятия, чтобы обеспечить большую долю рынка и сократить свои логистические издержки.

15.51 «Переработка молока и производство сыра»

15.51.1 «Производство цельномолочной продукции»

15.51.11 «Производство обработанного жидкого молока»

15.51.12 «Производство сметаны и жидких сливок»

15.51.13 «Производство кисломолочной продукции»

15.51.14 «Производство творога и сырково-творожных изделий»

15.51.2 «Производство молока, сливок и других молочных продуктов в твердых формах»

Компании должны обеспечить органичный рост, используя инвестиции и инновации, а также неорганические, стремящиеся участвовать в других рынках. Эта стратегия также дается в преуспевающие времена для молочного бизнеса. Рост связан с факторами, варьирующимися от климата до увеличения доходов колумбийских домохозяйств.

Более высокий доход был еще одним положительным фактором. Это может быть как проблема, так и возможность. Для Кавелье, из Алекерии, низкое потребление подразумевает, что все еще есть много возможностей для роста, потому что в случае потребления йогуртов всего 5 кг на человека в год и в том числе из 11 килограммов сыров, среди самых низких регионе.

15.51.3 «Производство коровьего масла»

15.51.4 «Производство сыра»

15.51.5 «Производство сгущенных молочных продуктов и молочных продуктов, не включенных в другие группировки»

15.52 «Производство мороженого»

Несмотря на развернутую классификацию, все группировки достаточно тесно связаны между собой, что делает целесообразным анализировать рынок молочной продукции целиком.

Несмотря на то, что насчитывается более 100 предприятий по переработке молока, около 30 по всей стране имеют большие размеры и составляют около 70% от общего объема продаж в секторе. Но не только реки молока и меда ждут колумбийский молочный сектор. Сильная конкуренция, существующая в стране, где работает более 900 компаний, повышает уровень инноваций и контроля над расходами.

Лидеры рынка молочной продукции

Что касается инноваций, то компании все больше стремятся привлечь потребителей, которые стремятся поддерживать привычки здорового образа жизни. Именно поэтому компании в этом секторе призваны хорошо знать наших потребителей, чтобы отвечать их ожиданиям и тенденциям в области питания в мире. Это достигается за счет управления большими объемами и расширения размера рынка, чтобы использовать преимущества эффекта масштаба. Этот уровень затрат делает колумбийские компании менее конкурентоспособными на международном уровне, и цель увеличения экспорта становится все труднее.

3. АНАЛИЗ СИТУАЦИИ В ОТРАСЛИ

Эксперты предполагают, что в ближайшие десять лет потребление молока и молочных продуктов в мире вырастет на 35-40%. Потребление их в России на протяжении последних лет снижается. В 2014 году, по данным Росстата, оно составило 244 кг на человека в год, что почти на 100 кг меньше рекомендуемой Минздравом нормы потребления (320-340 кг). По результатам исследования, проведенного компанией «Индекс рынка молочных продуктов», большинство россиян отмечают недостаточный ассортимент молочной продукции в магазинах.

Хороший год - путь к консолидации. Это самый большой ежегодный спад за последние 50 лет и показывает, что молочная промышленность переживает один из худших моментов. Однако это не единственный фактор. Чтобы понять кризис в молочном секторе, мы должны подойти к анализу с тройной точки зрения.

Анализ данных федеральной службы государственной статистики

Международный контекст Структурные проблемы Аргентины Местные проблемы конъюнктуры. Что касается международного контекста, то в последние годы промышленность сталкивается с серьезными трудностями на глобальном уровне. Международные цены на молоко сильно снизились, поскольку, хотя в последние месяцы появились признаки выздоровления, он все еще ниже издержек производства.

В 2016 году наблюдается рост спроса на молочную продукцию. По данным Национального союза производителей молока, в первом квартале 2016 года потребление сухого цельного молока выросло более чем на 30%, сыров и сырных продуктов – на 5,8%, цельномолочной продукции и обезжиренного молока – на 3%, сливочного масла – на 2%.

Таблица 1. Потребление основных молочных продуктов на душу населения в России в 2010-2015* гг., кг

Снижение цен на молоко происходит по двум основным причинам: избыточному спросу на глобальном уровне и падению спроса со стороны России, что запрещает импорт молочных продуктов с Запада. производителей в Европейском союзе, Австралии и Уругвае. Начнем с того, что 80% аргентинской молочной продукции потребляется внутри страны. Это обеспечивает важную базу спроса для отрасли. На противоположном полюсе у нас есть Новая Зеландия, которая экспортирует 90% того, что она производит, и оставляет эту страну очень подверженной колебаниям международной цены.

Выгодные франшизы

* Данные за 2015 год являются оценочными по причине отсутствия официальной статистики по рынку

В первом полугодии 2015 года российскими предприятиями было произведено цельного молока на 1,4% больше (5873 тыс. тонн), чем в аналогичном периоде 2014 года. Лидерами роста стали Центральный и Приволжский федеральные округи. В целом, 6 регионов производят 95% совокупного объема цельного молока.

Однако, несмотря на увлажнение, обеспечиваемое внутренним потреблением, молочная промышленность должна решать серьезные проблемы местной экономики. В рамках структурных проблем давайте начнем с описания цепочки создания стоимости молочной промышленности.

В настоящее время тамборы производят убытки. Однако спрос очень сконцентрирован, поскольку четыре фирмы составляют 55% спроса на сырое молоко и 86% от объема продаж. Понятно, что в этом контексте молочные фермеры не могут установить цену за литр сырого молока, которая является конкурентоспособной.

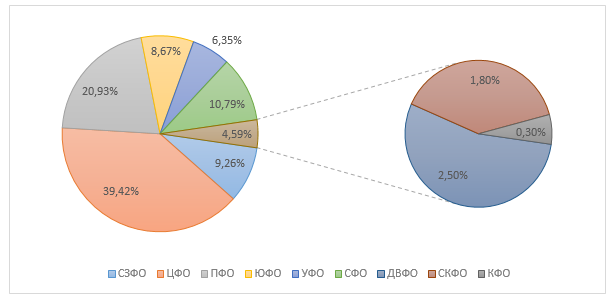

Рисунок 1. Доли регионов в совокупном объеме производства цельного молока

Объемы производства кисломолочных продуктов (без творога и сметаны) в первом полугодии 2015 года несколько снизились – примерно на 2%. Всего было произведено 1273 тыс. тонн. Более половины объема произвели 10 регионов.

Это означает, что проблема молочной промышленности выходит за рамки потенциальных электростанций, которые должны влиять на цены, которые они платят производителям в свою пользу. В цене на жидкое молоко, супермаркеты остаются почти на 40% от цены продукта в гондоле, но если мы возьмем все молочные продукты, доля предприятий близка к 30%. Однако, когда у нас есть, что маркетологи должны платить очень высокие затраты на рабочую силу и налоги, чистая маржа колеблется в 4-5%.

Аргентинская стоимость снова является корнем проблемы: затраты на рабочую силу, отсутствие инфраструктуры логистики и налогов. Эти три фактора в конечном итоге пожирают маржи всей цепочки и оставляют любую индустрию задушенной. Как будто этого было недостаточно, существует также ряд конъюнктурных условий, которые негативно повлияли на сектор, что еще более усугубляет кризис.

Рисунок 2. Доли регионов в совокупном объеме производства кисломолочных продуктов (без творога и сметаны)

Выгодные франшизы

Увеличились объемы производства творога (+9,7% к 2014) и сметаны (+5,6% к 2014). Лидерами в производстве творога являются Центральный и Приволжский ФО – им принадлежит по 25% рынка. Самый динамичный в развитии регион – Крымский ФО, который за год увеличил объем производства на 56%. Лидерами в производстве сметаны также являются Центральный и Приволжский ФО с долями рынка 21% и 20% соответственно.

Два последних фактора создали идеальный шторм для сектора. Это помешало производителям извлечь выгоду из таких неблагоприятных моментов, как нынешний. Проблемы инфраструктуры, высокие затраты на рабочую силу и высокие налоги составляют то, что мы могли бы назвать «аргентинской стоимостью». Так же, как они подавляют маржу молочной промышленности, они делают это со многими другими отраслями в Аргентине.

Как если бы это было не в центре внимания, у молочной промышленности был чрезвычайный налог в то время, когда она могла бы сэкономить на плохих временах. В довершение всего, девальвация и наводнения нанесли дополнительный удар по этому сектору. Необходимы ли экономические меры для содействия сектору? Можно было бы утверждать, но задолго до этого государству необходимо прекратить наносить ущерб частному сектору своими удушающими налогами.

Цены на молочную продукцию в последнее время имеют устойчивый тренд к повышению. Эксперты считают это отложенным эффектом от повышения цен на сырое молоко в 2013-2014 годах. Впрочем, снижение спроса в значительной мере сдерживает этот рост. За апрель 2016 года розничная цена питьевого молока выросла на 0,3% и составила 35 руб./кг, что, однако, на 1,3% дешевле, чем в апреле 2015 года. Цена сливочного масла в апреле 2016 года снизилась на 0,7% (261,2 руб./кг), при этом, годовой рост стоимости составил 4,6%. Снижение стоимости в апреле эксперты связывают с растущим объемом импорта. Стоимость твердых сыров повысилась до 308,8 руб./кг (+2,2%), годовое удорожание составило 4,2%.

Неутешительное качество молочного сырья

Хотя индексы находятся в области исторических максимумов, в движениях есть истощение, которое может описывать то, что известно как «потолочный процесс». Вскоре наша короткая система должна иметь важное восстановление. Между крестом и мечом индустрия пытается приспособиться к сценариям, которые не ожидали увидеть за последние пять лет, отмеченных крупными инвестициями на фабриках, как это произошло в Минасе Жерайсе, крупнейшем национальном производителе молока.

Мы готовим компанию к этому сжатию и более сильному сценарию конкуренции. Поскольку рынок в целом не будет расти, работа расширяет круг наших клиентов новыми продуктами и завоевывает новые рынки, - говорит он. Данные, с которыми работают исполнительные работы, показывают, что потребление молока в стране прекратилось, и уже наблюдается снижение спроса на такие сегменты, как ферментированное молоко и мелкая суша, используемые в сырах. Еще одна мера - это хорошо работать и хорошо запускать, перемещать конкурентов.

Рост спроса на молочную продукцию в России обеспечивается в первую очередь за счет импортной продукции. В частности, в I квартале 2016 года было импортировано на 30% больше сыров и сыроподобных продуктов, чем в аналогичном периоде 2015 года. Среди причин этого роста эксперты называют снижение мировых цен на сыры, а также некоторое укрепление рубля по отношению к доллару. Основной прирост показали: Республика Беларусь – на 41%, Сербия – на 87%, Армения – в 2 раза. Основным импортером сыров, творога и прочих молочных продуктов является Беларусь, доля которой в общем объеме импорта составляет 85%.

Компания сделала 20 из 50 запусков, запланированных для. В июне компания выпустила линейку продуктов без лактозы, в том числе шесть новых видов сыров. Согласно Цицерону Хеггу, корректировки будут зависеть от поведения бразильской зарплатной массы. «Даже те, кто может потреблять, держат и сокращают расходы до максимума», - говорит он.

Классификация молочной продукции

Алессандро Риос, директор компании, которая уже работает на юго-востоке и юге, говорит, что целью является открытие рынков на Среднем Западе и Северо-Востоке. «В этом году мы запустим сыры и йогурты», - говорит исполнительный директор. Студентка Элиана Кэролайн, 33 года рождения, мать двоих детей, входит в группу потребителей инновационных продуктов. Она говорит, что после лечения у 4 и 2-летних детей больше нет аллергии на молочные продукты, но все же семья потребляет молоко без лактозы, уменьшая использование цельномолочных продуктов. «Я думаю, что это здорово, хотя цена немного выше», - говорит он.

Выгодные франшизы

Как считают аналитики, увеличение объемов импорта ведет к росту потребления и сдерживает рост цен. Так, в I квартале 2016 года потребление сыров увеличилось на 8,1%. С другой стороны, это снижает конкурентоспособность и рентабельность отечественных производителей. Для повышения конкурентоспособности российские предприятия будут вынуждены снижать себестоимость продукции, что, по мнению экспертов, может привести к увеличению доли фальсификата.

В этом отношении потребителю благоприятствует сложность, которую отрасль намеревается передать продавцам, а это, в свою очередь, торговцам. Строго говоря, молоко и его побочные продукты помогают обеспечить способность дракона к инфляции. В январе-мае цены на эту группу товаров выросли в среднем на 3, 22% в розничной торговле из-за общей вариации стоимости жизни в размере 5, 34%, что было измерено расширенным индексом потребительских цен Бразильского института География и статистика.

Исполнительный директор Профсоюза государства штата Минас-Жерайс, Селсу Морейра, включает в себя третий компонент в вызове сектора, сформированный путем проникновения импортируемой продукции, главным образом из Аргентины и Уругвая. В течение первых пяти месяцев этого года импорт увеличился на 37%. Это приносит нам самые большие проблемы в неблагоприятном экономическом сценарии. Сегодня большой проблемой отрасли является поиск технологий, разработка продуктов и рынков, - говорит он.

Рисунок 3. Структура импорта сыров и творога (в натуральных показателях) в Россию в 2015 году

Выгодные франшизы

Объем экспорта молочной продукции за I квартал 2016 года также вырос, превысив прошлогодний показатель на 29% (176 тыс. тонн). При этом, в стоимостном выражении объем экспорта увеличился всего на 5,9%, что свидетельствует о снижении экспортных цен. В структуре экспорта увеличилась доля цельномолочной продукции – до 12%, сыров и творога – до 23%, сливочного масла – до 7%. Снизилась доля мороженого, сгущенного и сухого молока, сливок. Основными потребителями российской молочной продукции являются Казахстан и другие страны СНГ. При этом, доля Казахстана в структуре экспорта снижается, а доля Украины увеличивается за счет поставок гуманитарной помощи.

В 2016 году Минпромторг создал департамент по развитию рынка социально значимых товаров, который на первом этапе будет заниматься только рынками молочной и мясной продукции, крупами, подсолнечным и сливочным маслом, а также рядом других продуктов, цены на которые может регулировать государство.

Для увеличения конкурентоспособности продукции российских производителей – как для внутреннего, так и для внешнего рынков – требуется внедрение инновационных решений в сферах технологии производства и менеджмента организаций.

4. АНАЛИЗ ДАННЫХ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

Данные Росстата, которые служба получает путем сбора официальных данных с участников рынка, могут не совпадать с данными аналитических агентств, аналитика которых основана на проведении опросов и сборе неофициальных данных.

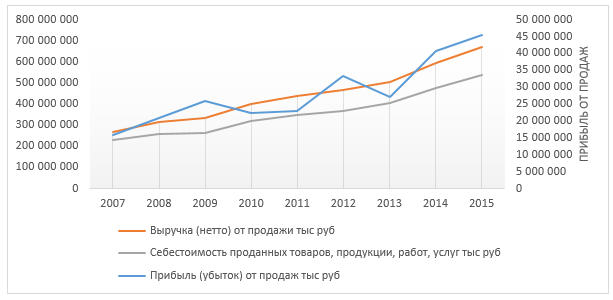

Рисунок 4. Динамика основных финансовых показателей отрасли по разделу ОКВЭД 15.5 за 2007-2015 гг., тыс. руб.

Выгодные франшизы

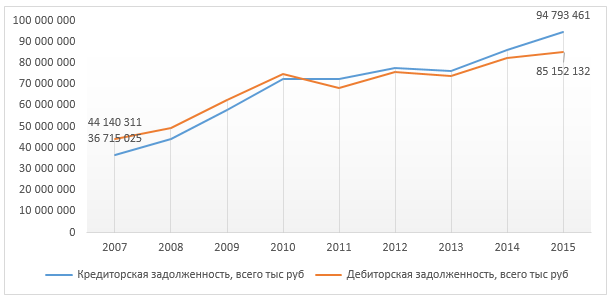

Рисунок 5. Динамика показателей дебиторской и кредиторской задолженности отрасли по разделу ОКВЭД 15.5 за 2007-2015 гг., тыс. руб.

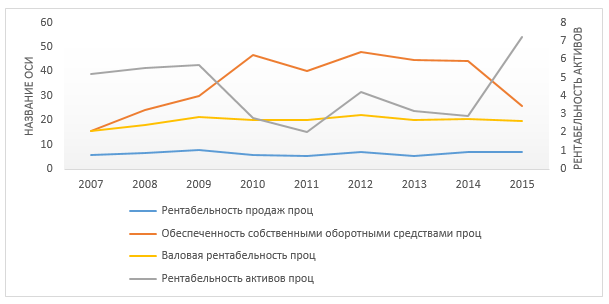

Рисунок 6. Динамика основных финансовых коэффициентов отрасли по разделу ОКВЭД 15.5 за 2007-2015 гг.

Рисунок 7. Отгружено продукции собственного производства, ОКВЭД 15.5 за 2007-2015 гг., тыс. руб.

Как видно из приведенных диаграмм, выручка и прибыль в отрасли имеют стабильный тренд роста на протяжение всего рассматриваемого периода. Рентабельность продаж при этом находится примерно на одном уровне. Характерным является рост дебиторской и кредиторской задолженности – в рассматриваемом периоде более чем в 2 раза. При этом обеспеченность собственными средствами с 2010 по 2014 годы находилась на достаточно высоком уровне – в пределах 40%; в 2015 году показатель снизился почти в два раза. Все это может свидетельствовать о проблемах во взаиморасчетах как с поставщиками, так и с покупателями, что, в свою очередь, приводит к дефициту оборотных средств в отрасли. Рентабельность продаж и рентабельность активов находятся на достаточно низком уровне – менее 10%, что может говорить о неглубоком уровне переработки продуктов, дающем низкий уровень добавленной стоимости продукции.

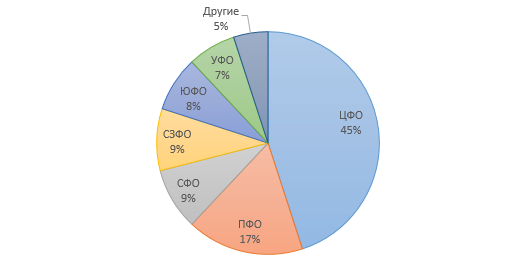

Рисунок 8. Доли регионов в совокупной реализации продукции по разделу ОКВЭД 15.5 в 2015 г.

5. ЗАКЛЮЧЕНИЕ

В последние годы – до 2015 года – спрос на рынке молочной продукции России снижался. В начале 2016 произошел некоторый рост спроса, однако, в первую очередь, за счет импортируемых продуктов. Конкурентоспособность российской продукции находится на достаточно низком уровне. Для ее повышения необходимо освоение новых технологий, а также эффективный менеджмент. Государственная поддержка отрасли имеет спорадический характер, что также негативно сказывается на ее состоянии.

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

Инвестиции в открытие фермы составят 6,88 млн. руб. Источник инвестиций – собственные денежные средства в объеме 5,5 млн. руб., заемные средства – 1,38 млн. руб.

Открытие своего завода по производству пастеризованного молока может быть относительно недорогим начинанием – простой завод можно открыть за сумму в пределах одного миллиона рублей. Заводы с нескольки...

Если взять в расчёт, что бутылка молока имеет наценку в 50%, а обошлась предпринимателю в 60 рублей (50 рублей молоко и 10 рублей – тара), то, распродав полную цистерну (а это в среднем 900 литров), м...

Специалисты Экспертно-аналитического центра агробизнеса "АБ-Центр" подготовили очередное маркетинговое исследование рынка молока " ". Ниже представлены некоторые выдержки из исследования.

Рынок сухого молока России в последние годы характеризуется:

Относительно стабильным объемом предложения сырья для производства сухого молока . Производство свежего молока в России на протяжении 2013-2016 гг. находится на уровне 30,5 - 30,9 млн тонн. При этом производство молока в коммерческом секторе (сельхозорганизации и крестьянско-фермерские хозяйства) имеет устойчивую тенденцию к росту, в хозяйствах населения, напротив, падает. Важно отметить, что в отрасли молочного скотоводства России в последние годы отмечается существенное повышение эффективности производства - растут надои молока на 1 корову. Это в свою очередь оказывает влияние на изменение численности коров в сторону их снижения. Как ожидается, эта тенденция продлится и в долгосрочной перспективе.

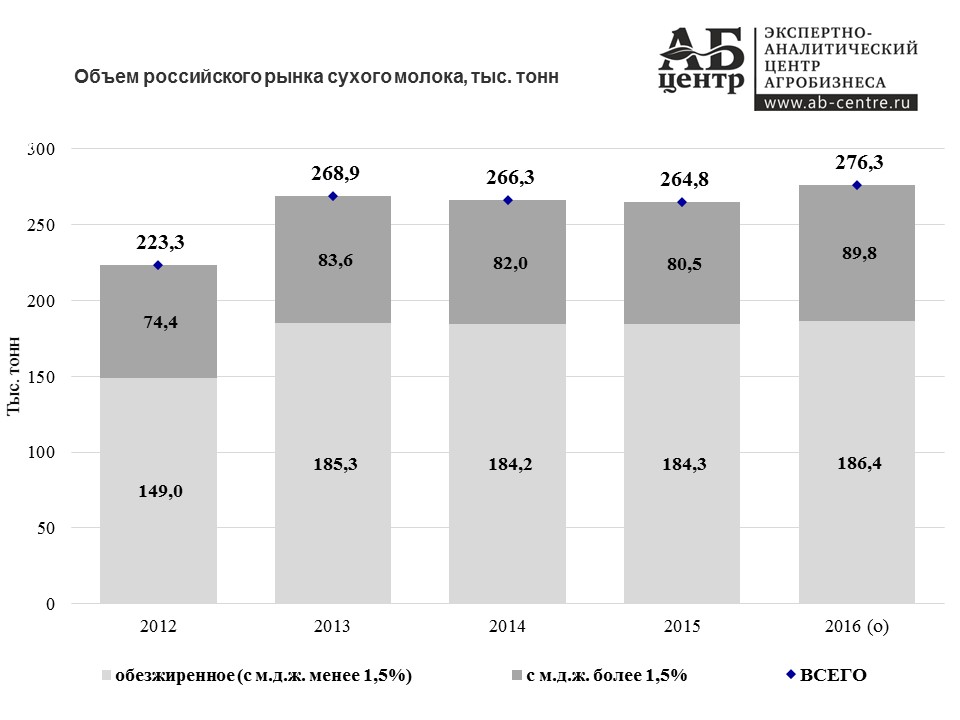

- Увеличением объемов потребления сухого молока . В 2016 году объем потребления, по предварительным оценкам АБ-Центр, основанным на динамике за первые три квартала года, достигнет 276,3 тыс. тонн - наибольший за последние годы показатель.

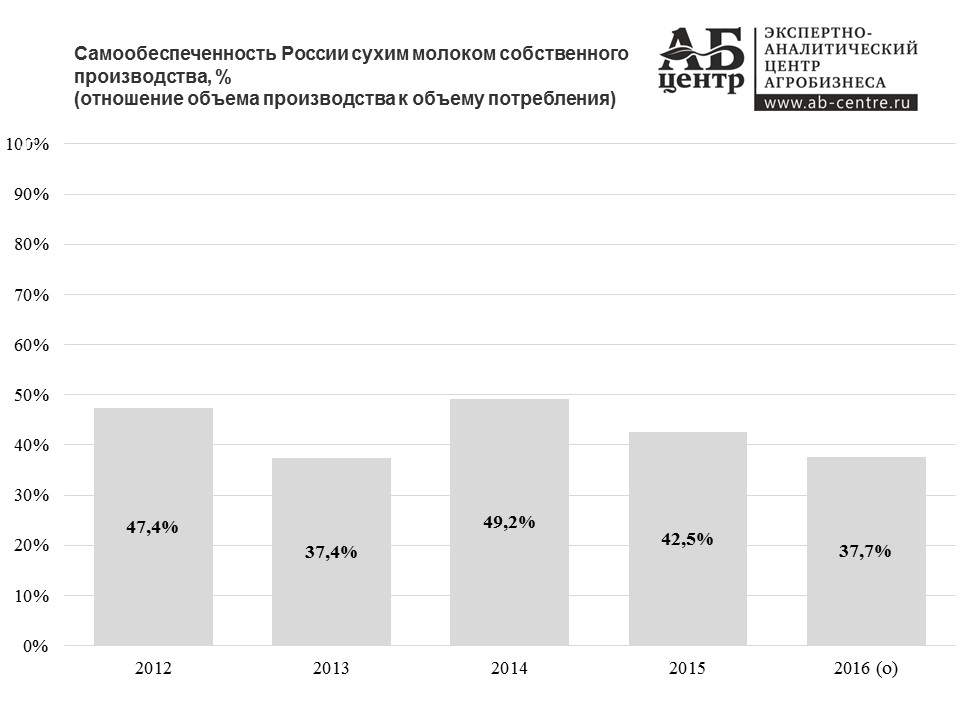

Высокой степенью зависимости рынка сухого молока от импортных поставок . Как ожидается, по итогам 2016 года самообеспеченность (отношение объемов производства к объемам потребления) страны сухим молоком составит всего 37,7%. Максимальный уровень самообеспеченности, по расчетам Экспертно-аналитического центра агробизнеса "АБ-Центр", приходился на 2014 год - 49,2%.

Отметим, что в 2014 году, в условиях введения ограничений на поставки из стран ЕС (с августа 2014 года), а также ввиду девальвации рубля, произошло существенное падение объема импорта сухого молока в РФ - до 140,6 тыс. тонн против 175,1 тыс. тонн в 2013 году.

Сокращение импортных поставок и устойчивый спрос стимулировали внутреннее производство, которое по итогам 2014 года достигло 131,1 тыс. тонн против 100,5 тыс. тонн в 2013 году.

Однако, в результате существенного наращивания объемов ввоза из Беларуси, в 2015-2016 гг. производство сухого молока в РФ вновь опустилось до прежнего уровня. Как ожидается, по итогам 2016 года оно составит 104,0 тыс. тонн. Импортные же поставки в 2016 году, как следует из динамики за первые три квартала, будут находится на рекордных за последние годы отметках в 175,8 тыс. тонн. В 2016 году на долю белорусской продукции приходится 79,2% всего объема ввоза.

Что касается объемов экспорта сухого молока из России, то он традиционно находится на низких отметках (в течение последних 5-ти лет не превышал 6,7 тыс. тонн).

- Ростом цен на цельное, сухое молоко, молочные продукты . В последние годы отмечается устойчивый рост цен на цельное молоко, а также на сухое молоко. В среднем фактические цены за три года выросли чуть более, чем на 30%, что соответствует уровню инфляции в стране (за период с сентября 2013 г. по сентябрь 2016 г. инфляция в РФ достигла 33,0%).

Что касается молочных продуктов, то здесь рост цен более ощутим - в среднем цены на молочные продукты выросли более, чем на 45%.

- Наращиванием объемов производства молочных продуктов , при изготовлении которых может быть использовано сухое молоко. Суммарный объем производства основных видов молочных продуктов (сливки, сметана, сливочное масло, творог и сыры, кефир, йогурт, ряженка, простокваша, айран, кумыс), по предварительным данным, по итогам 2016 года достигнет 4 059,1 тыс. тонн. Для сравнения, 5 лет назад, в 2011 году, показатели составляли 3 607,4 тыс. тонн.

В целом, как ожидается, объем российского рынка сухого молока в течение последующих 5-ти лет превысит 300 тыс. тонн .